1

1

В настоящий момент в активной работе коллекторских агентств находится более 1 трлн. рублей переуступленной банковской задолженности или порядка 6,5 млн. долгов. Кроме того, в рамках агентской схемы ежегодно в работу коллекторов поступает более 400 млрд. рублей первичной задолженности в количестве более 4 млн. долгов

НАПКА сформировала статистику по причинам неплатежей, на которые чаще всего ссылаются должники при разговоре с сотрудником по взысканию.

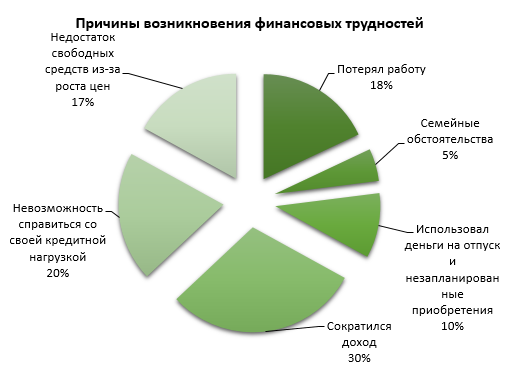

По-прежнему, подавляющее большинство должников ссылаются на финансовые трудности – порядка 47%. Чаще всего причиной становится падение уровня доходов (30%), невозможность справиться со своей кредитной нагрузкой (20%), потеря работы (18%), недостаток свободных средств из-за роста цен (17%).

На сегодняшний день существенно уменьшилась доля должников, которые не платят, потому что не поняли условия кредитования (7% против 10% годом ранее), не знают, как произвести оплату (4% против 6%). Вместе с тем мы наблюдаем увеличение количества «убежденных неплательщиков», которые уверены, что закон на их стороне, а статус банкрота либо решение суда по их обязательству избавят их от долговой нагрузки. К сожалению, такие рассуждения носят ошибочный характер. По статистике, в 95% случаев суд встает на сторону кредитора в вопросе возврата денежных средств. Отчасти такие ложные убеждения связаны с неправильными трактовками российского законодательства. Так, например, до сих пор порядка 7% должников считают, что долг можно не возвращать.

На сегодняшний день существенно уменьшилась доля должников, которые не платят, потому что не поняли условия кредитования (7% против 10% годом ранее), не знают, как произвести оплату (4% против 6%). Вместе с тем мы наблюдаем увеличение количества «убежденных неплательщиков», которые уверены, что закон на их стороне, а статус банкрота либо решение суда по их обязательству избавят их от долговой нагрузки. К сожалению, такие рассуждения носят ошибочный характер. По статистике, в 95% случаев суд встает на сторону кредитора в вопросе возврата денежных средств. Отчасти такие ложные убеждения связаны с неправильными трактовками российского законодательства. Так, например, до сих пор порядка 7% должников считают, что долг можно не возвращать.

При этом порядка 2-4% должников при разговоре с представителем коллекторского агентства пытаются импровизировать, придумывая оригинальные причины, почему заплатить сейчас не представляется возможным.

Рейтинг наиболее изощренных причин не платить по ранее взятым обязательствам:

1. Покупка шубы и ювелирных изделий любовнице при отсутствии собственных доходов

2. Ошибочный перевод средств в счет погашения долг в другой банк, который потом отказывается возвращать деньги.

3. Участие в разговоре мифических героев, которые советуют и запрещают оплачивать долг. Как правило, должники в этом случае просят их называть именами персонажей – Дарт Вейдер, Йода, Чубакка, Гарри Поттер и т. д.

4. Деньги были взяты в государственном банке, вот путь государство и возвращает

5. Кредитор дал деньги на игру в казино – проиграли мы оба и он, и я.

Рейтинг наиболее оригинальных способов погашения долга:

1. Оплата суммы долга овощами, фруктами и продуктами собственного производства (молоко, соленья, мясо)

2. Оплата долга за счет налогового вычета

3. Оплата долга домашними животными (собаки, куры, попугаи, кошки, змеи, рыбки)

4. Оплата долга своим трудом (должники предлагают сделать ремонт, поработать ночью охранником компании)

5. Оплата долга за счет долей/акций в компании

Президент СРО НАПКА Эльман Мехтиев: «Безусловно, чисто психологически брать легче, чем отдавать - так было и будет всегда. Однако говоря нет, я не буду платить, стоит задуматься о последствиях, которые грозят должнику: невозможность получить в будущем кредитные средства, запрет на выезд за границу, опись имущества и т. д. Кроме того, как показывает практика, в 70% случаях должнику по потребительскому кредиту под силу решить свои долговые обязательства в течение 12-18 месяцев».

Генеральный директор ООО «М.Б.А. Финансы» Федор Вахата: «Список отговорок и оригинальных способов оплаты долга впечатляет. Иногда это комичные и курьезные ситуации, в которые попадают люди. И какие бы ни были причины неоплаты, озвучиваемые в переговорах, взыскатели всегда готовы выслушать и предложить реальные варианты решения проблемы. Мы видим, что с повышением уровня информированности населения (в чем коллекторские агентства играют не последнюю роль), количество, так называемых, «разумных» должников увеличилось. Но факт остается фактом – долг платежом красен! Как показывает практика, а это более 95% случаев, закон на стороне кредитора. Необходимо очень обдуманно подходить к самому кредиту и условиям займа. Самый главный вопрос, который будущий заемщик должен задать себе перед оформлением кредита, каким образом он сможет его закрыть. По статистике нашей компании, 30% всех кредитов оформляется на приобретение товаров, без которых можно обойтись или накопить за определенное время. А сиюминутные желания зачастую оборачиваются большими проблемами с кредитором и тяжбами в суде».

Заместитель генерального директора по развитию бизнеса «ГК Финансовые услуги» Григорий Галицких: «Часть должников почему-то считают, что выполнять свои обязательства по договору надо только после решения суда. Из них часть полностью закрывают долг, как только получают повестку в суд. На них приходится 5-15% ежемесячных сборов в зависимости от сезона (в январе, например, мало судов проходит). Любопытно, что почти всем перед подачей в суд, как правило, предлагается погасить задолженность добровольно со скидкой в размере «цены затрат на суд». Соглашаются около 4%. Остальные же платят после решения суда: и долг, и проценты, и судебные издержки, и исполнительский сбор».

Общественная редакция в Саратове

- Запросами в любые органы власти местного и федерального уровня;

- Экспертными мнениями о проблеме у тематических спикеров.